Рассрочка и кредит – два наиболее распространенных финансовых инструмента, которые регулярно привлекают внимание потребителей. Однако многие не понимают разницу между этими двумя понятиями и какой из них имеет больше преимуществ. В этой статье мы рассмотрим, что такое рассрочка и разберемся в ее отличиях от кредитов.

Рассрочка – это форма оплаты товаров или услуг за определенный период времени с возможностью разбиения суммы на регулярные выплаты. При этом покупатель получает товар сразу же, а оплата происходит по частям в течение установленного срока. Обычно рассрочка предоставляется на основе договора с продавцом или посредником и не требует дополнительных процедур или банковского участия.

Кредит, в свою очередь, является ссудой от банка или кредитного учреждения. В случае получения кредита, банк выдает определенную сумму денег заемщику, который обязан вернуть эту сумму плюс проценты по согласованному графику погашения. Кредит может быть получен для различных целей – начиная от покупки недвижимости или автомобиля, заканчивая нуждами в образовании или медицинскими расходами.

Что такое рассрочка: чем она отличается от кредитов

Отличием рассрочки от кредита является отсутствие процентов при использовании рассрочки и низкая или отсутствующая процентная ставка. В случае кредита, покупатель берет определенную сумму денег у финансовой организации и обязуется вернуть ее вместе с процентами. В рассрочке, покупатель погашает стоимость товара без дополнительных процентов или с низкими процентными ставками.

Основные отличия рассрочки от кредитов:

- Отсутствие или низкая процентная ставка: при использовании рассрочки, покупатель часто не платит проценты или платит небольшую сумму;

- Ограниченный период выплаты: рассрочка обычно предусматривает определенный период, в течение которого покупатель должен погасить всю сумму, в то время как кредиты могут предоставляться на более длительный срок;

- Отсутствие документального оформления: для использования рассрочки часто достаточно предъявить паспорт, в то время как для получения кредита требуется заполнение анкеты и предоставление различных документов;

- Доступность: рассрочка может быть доступна широкому кругу покупателей, включая тех, у кого нет хорошей кредитной истории, в то время как кредит может быть ограничен для таких покупателей.

Определение рассрочки

Основным преимуществом рассрочки является отсутствие необходимости платить проценты за пользование кредитными средствами. Вместо этого, продавец может установить комиссию за предоставление рассрочки, что в целом может быть выгоднее, особенно при покупке дорогих товаров или услуг.

Важно отметить, что условия рассрочки могут варьироваться в зависимости от продавца, и обычно покупатель должен соответствовать определенным требованиям, таким как наличие постоянного дохода или возрастных ограничений. Перед пользованием рассрочкой необходимо внимательно ознакомиться с условиями и процентными ставками, чтобы избежать дополнительных расходов или проблем с погашением задолженности.

Продавцы могут предлагать различные схемы рассрочки, такие как равные ежемесячные платежи или гибкий график погашения. В некоторых случаях, рассрочка может быть предоставлена без процентов при полном погашении задолженности в определенный срок.

Основные принципы рассрочки

Основными принципами рассрочки являются:

- Отсутствие процентов: в отличие от кредита, рассрочка не предполагает начисление процентов за пользование деньгами или услугой. Покупатель оплачивает только стоимость товара или услуги без дополнительных процентов;

- Фиксированные платежи: при рассрочке покупатель должен выплачивать равные фиксированные суммы в течение установленного периода времени. Это позволяет планировать свои финансы и грамотно распределять свои затраты;

- Невозможность досрочного погашения без комиссии: в некоторых случаях рассрочку нельзя погасить заранее без штрафных санкций. Поэтому, перед использованием рассрочки, следует заранее ознакомиться с условиями договора и принять их во внимание при планировании бюджета.

Таким образом, рассрочка представляет собой удобный способ приобретения товаров или услуг без необходимости сразу платить их полную стоимость. Соблюдение принципов рассрочки позволяет покупателю более гибко управлять своими финансами и осуществить желаемую покупку без дополнительных затрат.

Определение кредита

Кредит представляет собой финансовую операцию, при которой одна сторона (кредитор) предоставляет деньги, товары или услуги во временное пользование другой стороне (заемщику) на условиях последующего возврата с уплатой процентов или комиссии.

Основные характеристики кредита включают срок пользования кредитными средствами, ставку процента или комиссию за использование кредита, а также условия погашения и гарантии с обеих сторон.

Кредит может быть выдан как физическим лицам (частным лицам), так и юридическим лицам (компаниям, организациям). Кредитная операция может быть оформлена в виде договора, который устанавливает права и обязанности каждой стороны.

Основные виды кредита

- Потребительский кредит — предоставление денежных средств для приобретения товаров или услуг физическим лицам.

- Ипотечный кредит — предоставление денежных средств для приобретения недвижимости или строительства жилого объекта.

- Кредит на развитие бизнеса — предоставление денежных средств для развития или запуска бизнеса юридическим лицам.

- Автокредит — предоставление денежных средств для приобретения автомобиля.

Кредит позволяет людям и компаниям получить доступ к дополнительным финансовым ресурсам, которые могут быть использованы для решения различных задач и целей. Однако, использование кредита также несет финансовые риски, поэтому перед его получением необходимо оценить свои возможности и правильно распорядиться полученными средствами.

Основные принципы кредитования

Основные принципы кредитования включают следующие:

- Доверие. Кредитор доверяет заемщику и верит в его способность вернуть долг.

- Ответственность. Заемщик обязан своевременно возвращать кредитные средства и уплачивать проценты по договору.

- Проценты. Кредитор получает доход в виде процентов за предоставленные денежные средства.

- Гарантия. Кредитор может требовать предоставления залога или поручителя для обеспечения возврата средств.

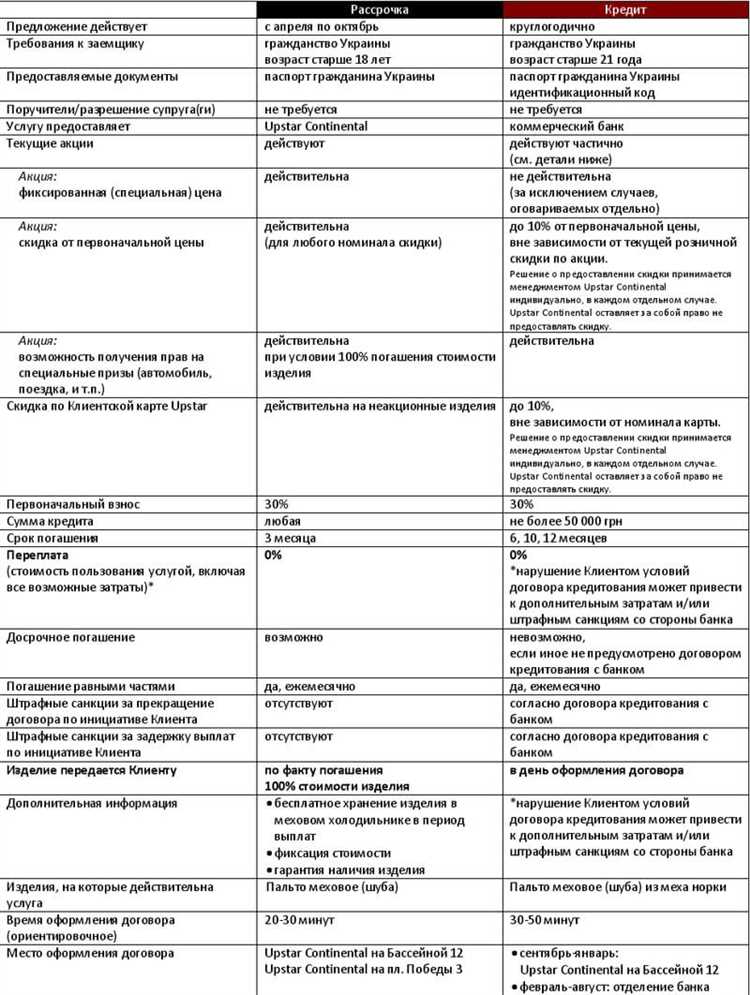

Различия между рассрочкой и кредитом

Во-первых, рассрочка представляет собой систему отсрочки платежей, при которой товар можно приобрести сразу, а оплату произвести в рассрочку, обычно без начисления процентов. Кредит же предоставляется банком или финансовой организацией и включает в себя начисление процентов на ссуду.

Во-вторых, рассрочка часто предоставляется магазинами или поставщиками товаров или услуг, чтобы привлечь клиентов и увеличить продажи. Кредит, с другой стороны, требует оформления кредитного договора и проверки кредитной истории заемщика, процесс, который может быть более сложным и занимать больше времени.

В-третьих, рассрочка обязывает клиента выплачивать определенную сумму в течение согласованного периода времени, как правило, без взимания процентов или с небольшими процентами. В случае кредита, заемщик должен выплачивать сумму основного долга плюс проценты в соответствии с установленным графиком платежей.

Итак, основные различия между рассрочкой и кредитом заключаются в условиях оплаты и процедурах получения. Рассрочка позволяет приобрести товар или услугу, а затем расплатиться по частям без начисления процентов. Кредит, напротив, предоставляется банками и включает в себя оплату основной суммы и процентов в течение установленного срока. Выбор между этими вариантами зависит от предпочтений и возможностей потребителей.

Как выбрать между рассрочкой и кредитом

При выборе между рассрочкой и кредитом необходимо учитывать свою финансовую ситуацию, личные предпочтения и конкретные условия предлагаемых программ.

Вот несколько ключевых факторов, которые следует учесть при выборе между рассрочкой и кредитом:

- Финансовая способность: Если у вас есть достаточный доход, чтобы покрыть расходы по рассрочке или кредиту, вы можете выбрать любую из этих опций. Однако, если у вас ограниченный бюджет, рассрочка может быть более предпочтительной, так как ежемесячные выплаты будут ниже.

- Процентная ставка: При сравнении программ рассрочки и кредита, обратите внимание на процентные ставки. Если предлагаемая рассрочка имеет 0% процентную ставку, она может быть выгоднее кредита с высокой процентной ставкой. Однако, если рассрочка имеет процентную ставку выше, чем предлагаемый кредит, кредит может быть более выгодным вариантом.

- Гибкость: Рассмотрите гибкость условий рассрочки и кредита. Если у вас есть возможность изменить сроки выплаты или досрочно погасить кредит без штрафных санкций, это может быть преимуществом.

- Дополнительные условия: Прочитайте и поймите все условия и требования программы рассрочки или кредита. Убедитесь, что вы удовлетворяете всем требованиям и готовы соблюдать условия.

- Личные предпочтения: Наконец, учтите свои личные предпочтения. Если вам более комфортно покупать товары в кредит и погашать его постепенно, выберите этот вариант. Если же вам больше нравится расплачиваться по рассрочке без процентов, выбирайте эту опцию.

Итог: Выбор между рассрочкой и кредитом зависит от ваших финансовых возможностей, процентной ставки, гибкости условий, дополнительных условий и ваших предпочтений. Рассмотрите все эти факторы, чтобы сделать правильный выбор и выбрать опцию, которая наиболее подходит вам и вашей финансовой ситуации.